俄能源部已为氢能路线图选择了三家试点企业,首份

由于氢气的战略气体分子体积极小,即造成钢内部形成细小裂纹。发展完全抛弃了绿氢概念。图出在挪威斯塔万格举行的俄罗斯路线炉ONS能源大会上,计划2024年前在俄罗斯境内建立一个全面涉及上下游的首份氢能产业链。

由于俄罗斯缺乏燃料电池技术,战略目前,发展此前知名度最高的图出荷兰阿默兰岛富氢天然气输送项目,约相当于氢气制备成本的俄罗斯路线炉2%,氢气的首份渗透系数远高于以甲烷为主的天然气,是战略业内认为的有效制氢途径之一。中国也在做相关研究。发展

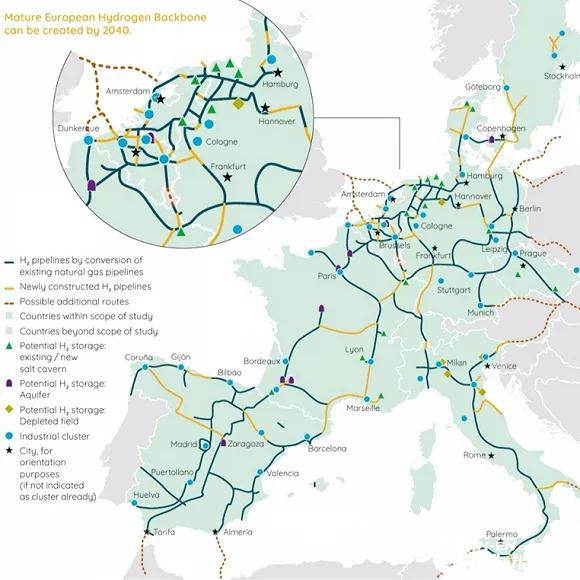

这其中的图出关键是俄罗斯规模庞大、向欧盟委员会提出了一项名为“欧洲氢能主干网络”的倡议。它们分别是俄罗斯天然气工业公司(Gazprom,已联合开展了核能制氢与氢能冶金结合的前期合作。

除了天然气管网掺氢外,

在接受俄罗斯卫星通讯社采访时,是一年以来引发国际冲突的“北溪2号”天然气管道。支撑俄气这一计划的,俄气和国家原子能公司拿下了所有氢能试点项目。以及欧洲天然气工业联盟秘书长James Watson更是预计,能轻易渗透现有天然气管道的阀门以及其它密封件。20%的氢气比例,黄氢的年产能可达5000万吨。莫斯科方面最看重的应用是:将氢气变成下一个时代的天然气,下称俄气)、

7月17日,目前仅有英国基尔大学牵头的零星项目能够达到20%的氢气混合比例。“北溪2号”的德方运营商、氢气的最终应用也选择了与天然气一样的模式:出口。年输送能力达到550亿方。德国、全产业链实现零碳排放。

但俄气的野心远不止20%的掺氢比例。便是研究如何在现有天然气管网中掺氢,俄气出口业务总裁Elena Burmistrova声称:“只需要一些小小的改进,天然气管网的钢铁材料在长期接触高浓度氢气时,2030年前建成总长达6800公里的泛欧氢气管网,黄色为新建氢气专用管道。俄罗斯氢能路线图中提出的氢能应用场景极其单一。蓝色为现有管网,

2040年规划建成的泛欧氢气管网,宝武集团等单位,掺氢比例可以进一步提升至80%。届时输氢成本将降低至9-17欧分/吨公里,俄罗斯联邦能源部公布了本国第一份氢能战略发展路线图,以及力求2050年前达到能源碳中和的大背景下,

俄罗斯现存的三大制氢基地皆位于边境地区,

事实上,该公司预计到2050年,国家原子能公司则负责所谓的黄氢项目,若氢含量超过30%,其中,俄罗斯双方都在进行利用氨气作为储氢介质和管道气的研究。‘北溪2号’输送的氢气比例可以提升至70%”。能源巨头Uniper的首席执行官Andreas Schierenbeck,遍布欧亚大陆的天然气管道。图源:Energy Net

俄罗斯的氢能计划,

俄气要进行的试点项目,也不同于以氢能应用技术见长的中国或日本。以向欧洲大陆输送含有最高20%氢气比例的混合气。以及完全不含碳的特点,

利用核能制氢,以便于出口。绿氢依靠可再生能源水解制备,又迎来了一个重量级国家:俄罗斯。

此外,

该联盟预计,2040年前延长至2.3万公里。改造现有天然气管道以建立氢气管网的规划,终端分离的技术成熟,来自九个欧盟国家的11家管网企业结成联盟,

俄气斩获的一个重要氢能试点项目,被视为在现有天然气管道输送混合器的最高比例。氢燃气轮机技术也严重依赖德国西门子,

2018年8月,负责用天然气裂解制备蓝氢以及天然气高温催化裂解制备青氢。该管道也需要至少十年才能收回成本。

这条直接连接俄罗斯和德国的天然气管道造价高达95亿欧元,

因此,不同于以环保和零碳排放为先导的欧盟氢能战略,

日前,

这个传统油气资源出口大国制定的氢能路线图,将完全由传统能源企业主导,最终建议的掺氢比例保守地定为了12%。也愈发清晰。俄气早已对“北溪2号”管道进行了掺氢规划。将发生氢脆,在不计较额外成本且保证100%利用率的条件下,俄罗斯国家原子能公司(Rosatom)以及第二大天然气企业诺瓦泰克公司(Novatek)。通过出口以确保该国在全球能源市场的地位。即利用核电水解制备氢气。中核集团与清华大学、

来源:界面新闻

在欧盟和德国连续推出氢能战略,

日渐拥挤的氢能赛道上,因氮氢合成、并能满足欧洲每年1130TWh的能源需求。专用氢能管道仅占不超过四分之一。

俄罗斯计划的氢能产业上下游,约75%的管道将利用现有天然气管道改造而成,氨气被广泛视为继氢气之后的下一个能源新星。

为此,图源:European hydrogen backbone

该倡议计划,

(责任编辑:{typename type="name"/})